Jaké možnosti má rodič při uplatnění daňové slevy na dítě?

Možnosti jsou dvě. Jednou z nich je sleva na vyživované dítě. V případě, že dítě navštěvuje předškolní zařízení – v našem případě dětskou skupinu, – má nárok na daňovou slevu za umístění dítěte do předškolního zařízení.

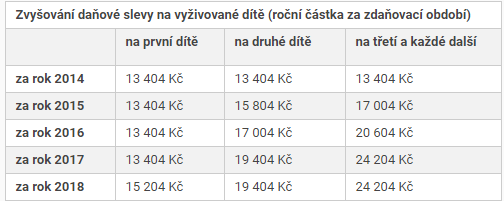

Sleva na vyživované děti ve společné domácnosti, oficiálně nazývaná daňové zvýhodnění, se v roce 2018 zvyšuje.

Na slevu mají rodiče nárok jen za kalendářní měsíce, na jejichž počátku splňují podmínku tzv. vyživovaného dítěte žijícího s poplatníkem ve společné domácnosti. V měsíci, kdy se dítě narodilo, lze slevu uplatnit vždy. Například při porodu na konci srpna si tedy může z daní odečíst pět dvanáctin roční slevy.

Jestliže dítě v jedné domácnosti vyživuje více poplatníků (typicky matka a otec), může daňové zvýhodnění na stejné dítě uplatnit v tomtéž kalendářním měsíci nebo roce jen jeden z nich.

Málo známou možností je, že daňové zvýhodnění na dítě můžou uplatnit například i babička nebo dědeček, jestliže rodiče dítěte nemají příjmy, z nichž by mohli toto zvýhodnění uplatnit (a naopak prarodiče takové příjmy mají).

Dále je možné uplatnit daňovou slevu za umístění dítěte do předškolního zařízení.

Oficiální vyjádření finančního úřadu zní:

Problematiku slevy na dani za umístění dítěte řeší § 35ba, odst. 1 písm. g) a § 35bb zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů. Výše slevy odpovídá výši výdajů prokazatelně vynaložených poplatníkem za umístění vyživovaného dítěte poplatníka v daném zdaňovacím období v předškolním zařízení. Co se rozumí předškolním zařízením, upravuje § 35bb v odstavci 4 (komentář MDS: patří sem i dětské skupiny). Za každé vyživované dítě lze uplatnit slevu maximálně do výše minimální mzdy.

Rodiče mohou uplatnit obě slevy na dani zároveň!